Inhaberin: Heike Erdtmann Steuernummer: 128/5033/1364

Haftungsausschluss

Impressum

Datenschutz

Inhaberin: Heike Erdtmann Steuernummer: 128/5033/1364

Haftungsausschluss

Impressum

Datenschutz

Lohnbuchhaltung

-Lohnbuchhaltung

-Lohn - und Gehaltsabrechnungen

-Jahreslohnkonten

-Übergabe in die Finanzbuchhaltung

Lohnbuchhaltung

-Lohnbuchhaltung

-Lohn - und Gehaltsabrechnungen

-Jahreslohnkonten

-Übergabe in die Finanzbuchhaltung -Sozialversicherung

-Entstehungsprinzip

-Zuflussprinzip

-Transferzahlung

Entstehungsprinzip

Die Ansprüche der Sozialversicherungsträger gegen den

Arbeitnehmer und auch gegen den Arbeitgeber unterliegen dem

Entstehungsprinzip. Sie entstehen schon mit Beginn des

Abrechnungszeitraums, unabhängig davon, ob der Arbeitgeber das

Entgelt an den Arbeitnehmer gezahlt hat oder nicht.

Zuflussprinzip

Das Zuflussprinzip ist ein Grundsatz des deutschen

Einkommensteuerrechts. Für die Lohn- und Gehaltsabrechnung

bedeutet dies, dass die Lohnsteuer nur dann entsteht, wenn der

‚Lohn‘ auch gezahlt wird. Das Prinzip findet auch noch in anderen

steuerlichen Bereichen seine Anwendung, aber hierzu lassen Sie

sich bitte durch Ihren Steuerberater informieren.

Diese Unterscheidung oder Differenzierung ist selten zu

berücksichtigen. So zum Beispiel dann, wenn an Stelle des Lohnes

oder des Gehaltes eine sogenannte Transferzahlung bei

Fortbestand des Arbeitsverhältnisses gezahlt wird. Die

Sozialversicherungs-verbindlichkeiten werden fällig, weil

entstanden, aber die Lohnsteuer werden nicht fällig, da kein

Zufluss.

Bei den Meldungen zur Sozialversicherung sind nicht nur die Anmeldung oder die Abmeldung zu erstellen, es gibt da noch die Jahresmeldungen und diverse Unterbrechungs-

und Sondermeldungen. An Nachweisen sind die monatlichen Beitragsnachweise zu übermitteln. Hier hat es in letzter Zeit massive Änderungen gegeben. So sind die Beiträge

zur KV, RV, PV u. AV jeweils am drittletzten Banktag des laufenden Monats bereits fällig. Demzufolge müssen die Beitragsnachweise mindestens am fünften Banktag

übermittelt werden. Hinzu kommt dann noch die Vielzahl von Bescheinigungen, wie: Arbeitsbescheinigung bei Beendigung des Arbeitsverhältnis, Bescheinigung des

Entgeltes beispielsweise bei Krankengeldbezug oder zur Berechnung des Bezuges etwaiger beantragter Renten. Nicht zu vergessen sind natürlich die Anträge auf

Lohnfortzahlung bei Krankheit ( U1 ) oder Schwangerschaft ( U2 ). Bei uns sind all diese Leistungen im vereinbarten Monatsbeitrag enthalten – genau vergleichen lohnt sich.

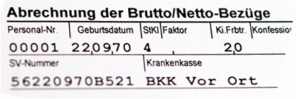

Lohnbuchhaltung

Die Lohnbuchhaltung ist der Bereich, in dem die Lohn-

und Gehaltsabrechnungen der Arbeitnehmer und

Arbeitnehmerinnen monatlich erstellt werden. Hört sich

nicht sehr umfangreich an, aber weit gefehlt! In den

letzten Jahren hat es vielfältige Änderungen in gerade

diesem Bereich gegeben.

Zur Lohnbuchhaltung gehören aber auch noch das

Führen der Jahreslohnkonten, die Erstellung von vielen

unterschiedlichen Meldungen und Nachweisen im

Bereich der Sozialversicherungen, die Voranmel-

dungen an die Finanzbehörde für die Erhebung der

Lohnsteuer und die Bereitstellung der Daten der Lohn-

und Gehaltsabrechnungen für die Finanzbuchhaltung.

-Sozialversicherung

-Entstehungsprinzip

-Zuflussprinzip

-Transferzahlung

Entstehungsprinzip

Die Ansprüche der Sozialversicherungsträger gegen den

Arbeitnehmer und auch gegen den Arbeitgeber unterliegen dem

Entstehungsprinzip. Sie entstehen schon mit Beginn des

Abrechnungszeitraums, unabhängig davon, ob der Arbeitgeber das

Entgelt an den Arbeitnehmer gezahlt hat oder nicht.

Zuflussprinzip

Das Zuflussprinzip ist ein Grundsatz des deutschen

Einkommensteuerrechts. Für die Lohn- und Gehaltsabrechnung

bedeutet dies, dass die Lohnsteuer nur dann entsteht, wenn der

‚Lohn‘ auch gezahlt wird. Das Prinzip findet auch noch in anderen

steuerlichen Bereichen seine Anwendung, aber hierzu lassen Sie

sich bitte durch Ihren Steuerberater informieren.

Diese Unterscheidung oder Differenzierung ist selten zu

berücksichtigen. So zum Beispiel dann, wenn an Stelle des Lohnes

oder des Gehaltes eine sogenannte Transferzahlung bei

Fortbestand des Arbeitsverhältnisses gezahlt wird. Die

Sozialversicherungs-verbindlichkeiten werden fällig, weil

entstanden, aber die Lohnsteuer werden nicht fällig, da kein

Zufluss.

Bei den Meldungen zur Sozialversicherung sind nicht nur die Anmeldung oder die Abmeldung zu erstellen, es gibt da noch die Jahresmeldungen und diverse Unterbrechungs-

und Sondermeldungen. An Nachweisen sind die monatlichen Beitragsnachweise zu übermitteln. Hier hat es in letzter Zeit massive Änderungen gegeben. So sind die Beiträge

zur KV, RV, PV u. AV jeweils am drittletzten Banktag des laufenden Monats bereits fällig. Demzufolge müssen die Beitragsnachweise mindestens am fünften Banktag

übermittelt werden. Hinzu kommt dann noch die Vielzahl von Bescheinigungen, wie: Arbeitsbescheinigung bei Beendigung des Arbeitsverhältnis, Bescheinigung des

Entgeltes beispielsweise bei Krankengeldbezug oder zur Berechnung des Bezuges etwaiger beantragter Renten. Nicht zu vergessen sind natürlich die Anträge auf

Lohnfortzahlung bei Krankheit ( U1 ) oder Schwangerschaft ( U2 ). Bei uns sind all diese Leistungen im vereinbarten Monatsbeitrag enthalten – genau vergleichen lohnt sich.

Lohnbuchhaltung

Die Lohnbuchhaltung ist der Bereich, in dem die Lohn-

und Gehaltsabrechnungen der Arbeitnehmer und

Arbeitnehmerinnen monatlich erstellt werden. Hört sich

nicht sehr umfangreich an, aber weit gefehlt! In den

letzten Jahren hat es vielfältige Änderungen in gerade

diesem Bereich gegeben.

Zur Lohnbuchhaltung gehören aber auch noch das

Führen der Jahreslohnkonten, die Erstellung von vielen

unterschiedlichen Meldungen und Nachweisen im

Bereich der Sozialversicherungen, die Voranmel-

dungen an die Finanzbehörde für die Erhebung der

Lohnsteuer und die Bereitstellung der Daten der Lohn-

und Gehaltsabrechnungen für die Finanzbuchhaltung.